![]()

Federazione Italiana Mediatori Agenti d'Affari della provincia di Cremona

![]()

Federazione Italiana Mediatori Agenti d'Affari della provincia di Cremona

sabato 9 marzo 2024 | in NEWS

Il 2023 per il settore residenziale si chiude con quasi 710 mila abitazioni compravendute, con un calo complessivo di quasi il 10% rispetto al 2022. Il mercato delle abitazioni in Italia ha mostrato tassi tendenziali negativi in tutti i trimestri del 2023, ma in quest’ultimo trimestre, con poco più di 200 mila abitazioni compravendute, il calo si ferma al 3,3%.

Nel quarto trimestre del 2023, per il settore residenziale si registra ancora una riduzione dei volumi di scambio, protraendo, seppur attenuandosi, il calo delle compravendite in corso da tre trimestri. Sul mercato nazionale in questo trimestre sono state compravendute quasi 202 mila abitazioni, circa 7 mila in meno rispetto allo stesso periodo del 2022, con un calo tendenziale del 3,3%.

Dopo il picco positivo raggiunto nel secondo trimestre del 2021, la crescita si attenua fino a quando, dal quarto trimestre del 2022, la dinamica espansiva si interrompe e cominciano a rilevarsi tassi di variazione tendenziale delle compravendite negativi. A livello nazionale, le compravendite di abitazioni diminuiscono maggiormente nei comuni capoluogo, dove il calo è del 4,7% (circa 3 mila abitazioni scambiate in meno rispetto al quarto trimestre 2022), ma subiscono una flessione anche nei comuni non capoluogo, -2,7%. Rispetto al quarto trimestre del 2022, la diminuzione degli scambi è diffusa in tutte le aree del paese, ad eccezione delle Isole in cui nel complesso gli scambi registrano una lieve crescita, +0,4%, grazie al contributo positivo della variazione nei comuni capoluogo +2,6%. Al Nord Est e al Centro la variazione negativa è più marcata, rispettivamente -3,4% e -7,1%, mentre al Nord Ovest il calo è del 2,6%, variazione simile sia nei capoluoghi sia nei comuni non capoluogo. Al Sud si registra un calo del 2,1% equamente distribuito tra comuni minori e comuni capoluogo. La diminuzione di scambi più consistente si registra nei capoluoghi del Centro con un tasso tendenziale apri a -10,3%.

Nel quarto trimestre 2023, in termini di superfici delle abitazioni scambiate, si osservano flessioni analoghe a quelle riscontrate in termini di unità, con il tasso tendenziale della STN pari al -3,1%. La superficie media delle abitazioni compravendute in questo trimestre, rispetto al IV trimestre 2022, si mantiene prossima a 106,4 mqa.

La diminuzione degli scambi, come emerge dal confronto con lo stesso trimestre del 2022, coinvolge tutti i tagli dimensionali in special modo i tagli grandi da 115 mqa fino a 145 mqa che mostrano un calo analogo a quello dei tagli più piccoli.

Nel dettaglio delle aree le riduzioni risultano più accentuata al crescere della grandezza delle abitazioni ad eccezione delle abitazioni di oltre 145 mqa che mostrano un calo analogo a quello dei tagli più piccoli.ni, come per il complesso nazionale, risultano crescenti all’aumentare della grandezza delle residenze. Al Centro il calo è elevato anche per gli alloggi di dimensioni più contenute. Diverse le variazioni nelle Isole, dove l’incremento complessivo degli scambi è dovuto in particolare all’aumento delle compravendite degli alloggi grandi, oltre i 145 mqa e piccoli fino a 50 mqa.

È stato stimato per il terzo trimestre 2023 l’acquisto di circa 18.900 nuove abitazioni pari al 9,4% del totale delle abitazioni compravendute24. Rispetto all’omologo trimestre del 2022 si registra un incremento dei volumi di scambio di abitazioni di nuova costruzione, con un aumento tendenziale pari al 4,8%.

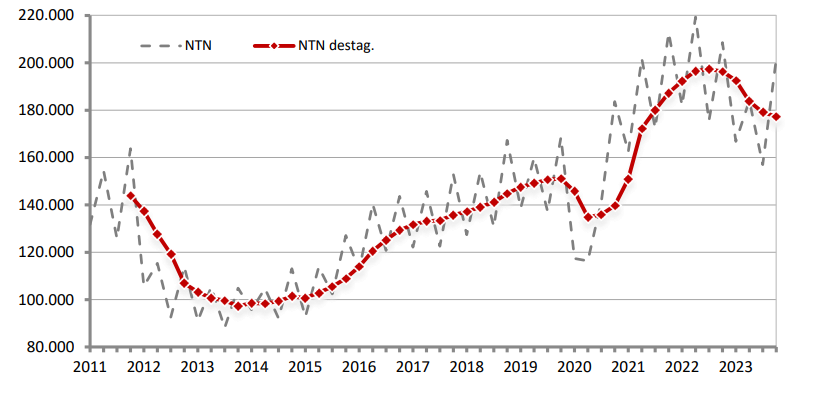

Nel tempo si è avuto un calo di compravendite per le nuove abitazioni, con volumi che passano dalle quasi 26.000 NTN stimate a inizio 2011, alle circa 19mila dell’ultima rilevazione trimestrale. Il calo, come dimostra la curva dei dati destagionalizzati, è stato più pronunciato fino al 2015, mostrando, negli anni successivi, una sostanziale stabilizzazione e una lieve crescita nel 2021 che continua nel 2022, e registra di nuovo una flessione all’inizio del 2023 e un nuovo incremento nell’ultima rilevazione.

La curva dei dati destagionalizzati relativa alle abitazioni esistenti mostra un andamento crescente, interrotto solo nel periodo pandemico, che riprende già a partire dal terzo trimestre 2021 ma che cambia tendenza a partire dal terzo trimestre del 2023. In quest’ultima rilevazione si registra invece un lieve incremento. La quota di scambi di nuove abitazioni è rimasta stabilmente vicina al 20% fino al quarto trimestre 2013, per poi diminuire lentamente e portarsi al di sotto del 10% dal 2019, risalita al 10,8% nel secondo trimestre del 2022, si è portata sotto il 10% nei successivi trimestri e risulta in rialzo, pari al 9,4%, nell’ultima rilevazione.